文/新浪财经意见领袖专栏作家 唐建伟、邓宇

一、疫情之后人民币汇率双向波动特征明显

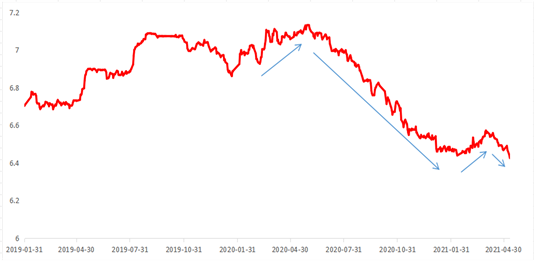

疫情爆发以来美元兑人民币汇率整体升值,但期间升值与贬值交替,双向波动特征越来越明显。期间大致经历四个阶段:第一阶段是2020年1月1日-2020年5月30日,这一阶段人民币整体呈贬值趋势,区间贬值了2.4%左右;第二阶段是2020年6月1日-2021年2月10日,期间人民币出现明显升值趋势,区间升值幅度达到9.7%;第三阶段是2021年2月11日-2021年3月31日,期间人民币又开始有所贬值,区间小幅贬值了1.8%左右;第四个阶段是2021年4月以来,人民币又开始出现小幅升值,截止5月14日,升值幅度接近1.6%左右。

图1:2020年以来美元兑人民币汇率中间价走势

数据来源:WIND,交行金研中心

从多方因素考虑,我们认为导致人民币汇率双向波动趋势的原因主要有三点:

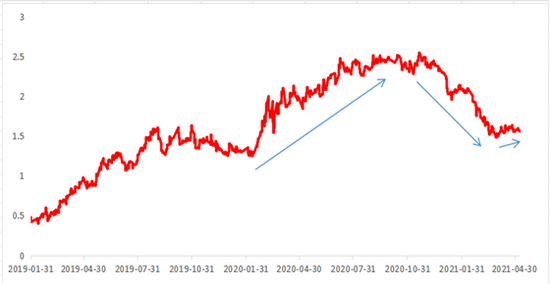

疫情导致美元指数出现明显波动是美元兑人民币汇率双向波动的主因。美国一直是受疫情冲击比较严重的国家,为应对疫情美国推出了史无前例的财政和货币刺激政策,导致美元指数也出现较大波动。总体而言,2020年以来,美元指数也经历了先升后降,再升再降这样的双向波动特征。

2020年1月1日-3月19日,美元指数升值了6.5%,仅在2020年3月9日至3月19日这10天之内,美元指数就升值了8%。之后从2020年3月20日开始美元指数持续走低,至2020年底贬值了12.4%。然后从2021年年初开始,美元指数又开始走强,2021年一季度整体升值了4.4%。2021年4月之后美元指数又有所走弱,至5月14日贬值幅度近2.9%。

图2:2019年以来美元指数及美元兑人民币汇率中间价走势

数据来源:WIND,交行金研中心

比较而言,2020年1月-2021年5月美元指数也经历了升值与贬值交替的四个阶段,且每个阶段美元指数的波动幅度都超过美元兑人民币中间价的波动幅度。这意味着期间人民币汇率的波动更多是受美元指数波动的影响。

中美两国经济增速表现的差异是汇率波动背后的基本面因素。疫情对中美两国的冲击存在时间差,中国受冲击最严重是2020年一季度,美国则是2020年二季度。加之中国政府应对疫情的反应速度和管控措施要显著好于美国,导致中国经济复苏速度要明显快于美国。

中国经济增速从2020年二季度开始转正,2020年全年实现了正增长,2021年一季度中国经济继续快速复苏,一季度GDP增速创下历史新高的18.3%。中美两国经济增速之差从2019年四季度的3.5个百分点扩大至2020年二季度的12.2个百分点。2020年三季度虽有所缩小至7.8个百分点,但2020年四季度又扩大至8.9个百分点。由于基数效应,今年一季度中美GDP增速差距更是扩大至17.9个百分点。

中美两国货币政策方向及力度的差异导致中美利差波动则是汇率波动的政策面因素。美国受疫情冲击严重,为应对疫情冲击,美联储实施了极其宽松的货币政策,而中国经济在去年二季度反弹转正之后,中国央行就已经开始逐步实施货币政策的正常化,货币政策节奏的差异导致中美利差迅速拉大,2020年,中美10年期国债收益率利差由年初的125个基点最大拉大至240个基点,而且在这一水平维持了较长一段时间。

2020年四季度以来,中美利差开始有所收窄,目前维持在160个基点左右。相比最高点回落了80个基点左右,但仍高于疫情前35个基点左右。而易纲行长曾经说过中美利差在“80-100个基点”是比较舒适的区间,当前水平仍远超这一舒适区间。

二、2021年人民币汇率走势预测:双向波动特征强化

展望2021年,人民币汇率升值与贬值因素同时存在,预计双向波动特征进一步强化。

图3:中美十年期国债收益率利差趋势(单位:%)

数据来源:WIND,交行金研中心

1、升值因素

一是中国经济复苏最确定,全年仍将是全球增长最快的经济体,IMF4月份最新预测中国2021年GDP增速在8.1%;二是中美利差仍将维持在较高水平。中国货币政策虽不会转向收紧,但肯定不会再加码宽松,而美联储年内或将维持宽松立场;三是美元指数难有明显上升走势。虽然美国经济复苏及通胀预期或将阶段性推高美债收益率,但美国天量货币投放和创历史新高的债务压力仍将使美元指数承压;四是中美关系虽难有实质性改善,但因为拜登坚持多边主义,反对加征关税,所以中美经贸领域的摩擦短期内继续恶化的概率较小。

2、贬值因素

一是中国经济2021年将是一个前高后低的走势,而美国和全球可能是前低后高,下半年中美经济增速之差缩小或使人民币汇率承压;二是年内美元指数阶段性走强概率较高。今年一季度美债收益率走高推动美元指数出现阶段性升值,下半年美国经济如果强劲复苏也可能再次导致美元走强;三是中美关系演变仍有较大不确定性。中美博弈的方式可能有变,但美国遏制中国崛起的中长期战略取向并不会改变;四是中国外汇管理部门虽然放弃对外汇市场的常态化干预,但仍会通过一些政策工具引导市场预期,促成人民币汇率的双向波动特征。

由于2021年人民币汇率升值与贬值的因素同时存在,预计人民币汇率难有趋势性升值或贬值行情,2021年内美元兑人民币汇率升破6或贬破7的概率都很小。考虑到6.3也是2018年中美贸易战爆发前的汇率水平,即使去年疫情最严重时也没有突破,那2021年升破这一水平的可能性也不大。预计2021年人民币汇率仍将保持双向波动的特征,延续稳中略升的趋势,预计维持在[6.3,6.7]波动区间,中枢在[6.4,6.5]左右。全年汇率升值幅度预计将明显小于2020年。

三、后疫情时代人民币国际化面临新机遇

1、中国成功抗疫突显国家治理能力的优势

不管是与欧美发达国家相比,还是与印度、巴西等新兴市场国家相比,中国在疫情控制方面做得更好,体现出中国国家治理能力的优势。这将成为人民币国际化的坚实基础。

2020年美元指数全年出现较为明显的贬值趋势,但象巴西、阿根廷、俄罗斯、土耳其等新兴经济体的货币兑美元汇率却仍出现了贬值。新兴经济体经济基本面和金融市场的脆弱性在疫情冲击下再一次突显出来,2020年一季度全球金融市场波动时新兴市场的资本流出规模甚至超过2008年金融危机时期。相比较而言,中国不管是经济基本面还是金融市场的稳定性方面,都是表现最好的新兴市场国家。

2、疫情冲击下美元或进入新一轮贬值周期

五大原因促使美元或进入新一轮贬值周期:一是美联储宽松货币政策将持续较长时间,低利率会维持较长时间;二是美国政府债务压力迫使美元进入弱势周期。美国财政赤字创二战以来新高,债务占GDP比率也超过100%;三是欧元阶段性升值会让美元短期承压;四是美元全球储备地位下降。2020年以美元计价的外汇储备资产比例连续5年下降,跌至59%,创下25年来最低;五是美国为了重塑国内制造业竞争力及追求更平衡的增长可能主动放弃美元霸权。根据历史经验判断,本轮美元贬值周期从2020年开始,至少会持续5-8年时间。

3、中国在全球贸易中的竞争力提升有助于人民币国际化

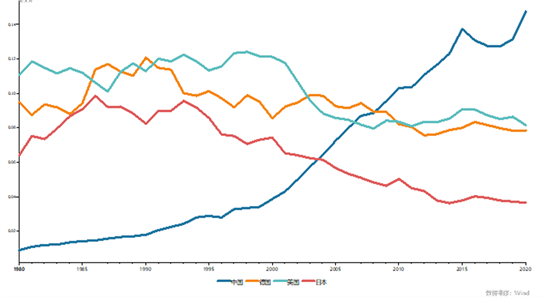

中国已经是全球第一贸易大国,疫情冲击下,在全球贸易整体萎缩的背景下,中国出口却逆势增长,2020年中国在全球出口市场的份额超过2015年的14%,达到历史新高的15%。

图4:2020年中国占全球出口市场份额创历史新高(单位:%)

数据来源:WIND,交行金研中心

一方面是因为中国有效控制住了疫情,率先复工复产,另一方面也表明中国制造业在全球的竞争力在提升。特别是在中美贸易战、人民币汇率升值及全球疫情冲击这样多重不利因素影响下,中国出口的高增长更突显出中国出口行业的全球竞争力。

与此同时,随着中国经济的稳定发展,中国进口在全球的市场份额也在迅速上升,预计很快将追上美国(12%V14%)。或许进口份额的提升更有利于人民币在全球贸易结算中的话语权提升。

4、人民币资产吸引力增强,外资持续流入

一是中国金融市场对外开放持续加快。2014年和2016 年,“沪港通“和“深港通”相继开通;2017 年,“债券通”北向正式开通;2018 年,以原油期货为代表的境内期货市场开始对外开放,A 股被纳入 MSCI 指数;2019 年,取消 QFII/RQFII 投资额度限制,”沪伦通”正式落地;2020年,进一步扩大 QFII/RQFII 投资范围、放宽准入要求。截至 2020年底,我国债券已被全球三大主要债券指数提供商正式纳入或宣布纳入相关指数。

图5:我国非金融ODI规模及增速(单位:亿美元/%)

数据来源:WIND,交行金研中心

二是外资持续流入中国。2016年至2020年,外资净买入境内股票和债券6150亿美元。其中主要通过“沪(深)港通”渠道净买入A股1507亿美元;主要通过“债券通”、银行间债券市场直接投资渠道净买入境内债券4643亿美元。截至2020年底,外资持有境内债券和股票市值10542亿美元,是2015年末外资持有规模的4.7倍。其中持有境内股票市值5420亿美元,是2015年的5.3倍,占A股流通总市值的5.3%,较2015年末提高3.8个百分点;持有境内债券市值5122亿美元,是2015年的4.2倍,占全市场债券托管总量的3%,较2015年末提高1.4个百分点。

四、稳妥推进人民币国际化的几点建议

1、汇率市场化改革与人民币国际化应相辅相成

一是适时逐步放宽波幅限制,扩大汇率弹性,分化市场预期,不断增强市场力量在人民币汇率形成机制中的主导作用。从国际经验来看,新兴市场经济体货币进行市场化改革很容易陷入贬值惯性的泥潭。借助美元处于周期贬值人民币贬值压力较小的机遇,此时完善外汇市场化改革,可以在保持汇率总体稳定的基础上,逐步减轻汇率因素对国内货币政策的影响,为国内货币政策预留空间,提高我国货币政策的独立性和有效性。

二是不断发展和完善多层次外汇市场,完善市场基础设施建设,以功能健全、产品丰富的外汇市场体系为汇率市场化改革提供良好的微观基础。同时,加快推动外汇期货、外汇期权等外汇衍生品市场的发展,为企业提供多样的衍生金融工具来规避汇率波动加大的风险,降低企业经营的不确定性。

三是做好汇率弹性增大过程中的风险防控,加强跨境资金流动管理,避免跨境资金大进大出对人民币汇率及国内金融市场的冲击。一方面继续严格控制非理性和不规范的对外直接投资,另一方面适时放松对跨境资本流动、特别是理性和规范的对外直接投资的限制。

2、资本账户的双向开放是人民币国际化的关键步骤

一是我国引进外资稳步增长。除了通过前述的股票和债券投资进入中国的海外资金在稳步增长之外,中国的实际使用外资也在保持持续增长。今年一季度,我国实际使用外资(FDI)448.6亿美元,同比增长43.8%,较2019年同期增长25.3%。服务业实际使用外资同比增长51.5%。

二是我国对外直接近年却持续下滑。我国对外直接投资(ODI)规模自2016年起连续下滑,2020年非金融类对外投资同比下降0.4%。

三是未来应更强调资本账户的双向开放。“引进来”方面我国已经取得了巨大成就,未来更应该强调“走出去”,尤其是需要提升我国对外直接投资的规模和质量,鼓励中资企业“走出去”,投资先进技术和资源能源,避免两头“卡脖子”。

3、未来人民币国际化应更加注重平衡发展

迄今为止的人民币国际化更多地是通过贸易结算推动人民币走出去为主,对我国来说是一种“经常项”和“负债型”的人民币国际化。这种初级阶段的人民币国际化模式对人民币升值预期依赖程度较高,难以持续。

未来人民币国际化模式应逐步从“经常项”和“负债型”为主,向“经常和资本项并重”,“负债和资产型并重”转变,推动人民币国际化向更高阶段发展,促进人民币输入与输出均衡化。

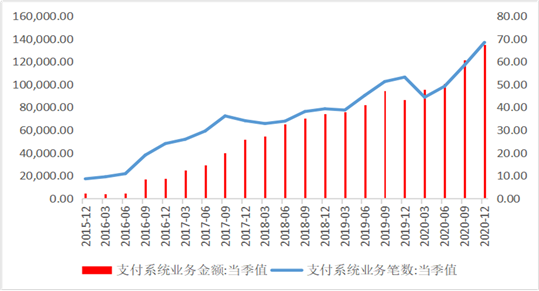

图6:人民币跨境支付系统(CIPS)当季笔数和业务量

(单位:万笔,亿元)

数据来源:WIND,交行金研中心

4、加快CIPS系统建设,夯实人民币国际化基础设施

人民币跨境支付系统在助力人民币国际化等方面发挥着重要作用,CIPS结算效率更高,业务链条较短,成本也比较低,基本可以覆盖各时区市场参与者的交易需求。自2015年CIPS问世以来,在系统建设、合作机构覆盖面、业务笔数、交易金额均取得长足进展。

未来随着跨境贸易以人民币结算的业务量和占比的持续提升,建议吸收更多先进跨境支付结算系统的发展经验,不断优化升级CIPS系统,夯实人民币国际化基础设施。

(本文作者介绍:经济学者)