收取佣金合法吗?跟回扣是一回事吗?有没有风险?如何规避?

快一起来看看吧~

一、佣金

佣金是指经营者在市场中给予为其提供服务的具有合法经营者资格的中间人的劳务报酬。

企业支付的佣金项目包括:代办费、介绍费、 居间费、推荐费、 经纪服务费。

中间人必须是有权从事中介服务的单位或个人,但不得为本企业职工。

二、回扣

回扣是指经营者销售商品时在帐外暗中以现金、实物或者其他方式退给对方单位或者个人的一定比例的商品价款。

三、很多人把佣金和回扣混为一谈,这两者的区别是:

1、佣金是由经营者付给中介人或居间人的,而回扣是付给交易相对人;

2、佣金以明示的方式公开支付,是合法的,但是支付佣金的一方必须明示,且取得佣金的一方,必须如实入账并履行纳税义务。回扣则分为暗扣和明扣。

暗扣是指在由帐外暗中给予对方单位的或个人的一定比例的商品价款,属于贿赂支出,不得税前列支。

明扣是指经营者销售或购买商品,以明示方式给对方折扣。如果以明示方式且能够取得对方开具的合法、有效的凭证,则可以按照购进劳务/服务的方式进行税务处理,否则,可能属于商业贿赂行为。

3、佣金履行居间合同的形式,是支付给中间人的正当劳务报酬,不仅要规定于合同中,而且要按照正规流程出具票据、计入会计账目并缴税。

4、回扣需要企业事前跟对方签订了劳务报酬的服务合同,对方给企业提供了相应的劳务,并给企业开具了合法的发票,只有这种“回扣”行为属于是明示且取得了合法、有效的凭证,才可以进行企业所得税前扣除。

一、佣金的会计处理

按照税法相关规定,销售佣金、手续费等,属于“商务辅助服务——经纪代理服务”。一般地,企业实际发生的符合条件的佣金支出,取得专票,进项可抵扣。

如果是个人为企业提供劳务,企业向个人支付佣金,属于《个人所得税法》中规定的劳务报酬所得,企业还应该按照“劳务报酬所得”代扣代缴个税。

借:销售费用-佣金

应交税费-应交增值税(进项税额)

贷: 银行存款

应交税费-应交个人所得税(代扣代缴)

二、回扣的会计处理

如果符合《企业财务通则(公开征求意见稿)》第五十条的规定,则可以进行常规的账务处理。否则,可能属于违法行为。

“企业发生销售折扣、折让,以及支付必要的佣金、回扣、手续费、劳务费、提成、返利、进场费、业务奖励等业务费用,应当以内部销售政策、合同约定、有效凭证等作为依据,由相关职能部门和财务部门联合对其真实性和合规性进行审核,履行内部审批手续,防止采用业务费用形式进行贿赂等违法行为。”

入账科目,可以根据业务性质,计入“销售费用”、“管理费用”等。

一、佣金的税务处理

不同的佣金应该采取不同的处理方法:

点击此处免费咨询解决企业税务等难题1、佣金涉及的税务政策

个人提供居间介绍服务收取的佣金属于劳务服务收入,涉及到缴纳增值税和个人所得税。

增值税:个人属于小规模纳税人,按小规模纳税人适用的征收率交税,2022年免税,2023年按1%交税。

个人所得税:按劳务报酬缴纳个人所得税,由支付方负责代扣代缴。

1) 每次支付佣金少于500元:不涉及缴纳增值税、个人所得税,支付方凭收款收据入账;

2) 每次支付佣金500元以上,800元以下,需要缴纳增值税,不涉及预扣缴个人所得税;

以上两种情况,支付方需要为取得佣金的个人做个税零申报;

3) 每次支付800元以上,4000元以下的佣金,应该缴纳增值税,佣金减去800元以后缴纳20%的个人所得税,由付款方预扣缴个税;

4) 每次支付4000元以上的佣金,需要缴纳增值税,按佣金减去20%后缴纳20%的个人所得税,由付款方预扣缴。

5) 如果佣金比较高,适用的税率更高。收取佣金的个人需要自行在次年的3月-6月办理个人综合所得汇算清缴。

2、大量零星佣金通过平台处理

企业采用通过第三方个人在朋友圈发送链接的方式推广业务,个人发送链接后,如果实现实际’成交,就向个人支付一定比例的佣金。

比如社交电商、微商、电商等行业就是通过“裂变”利用用户自身流量进行多级分销传播!

这种佣金的特点:

参与的人很多,每个人的金额差异很大,多数个人的佣金收入比较低,在几十元到几百元每个月,少量个人的佣金比较高,达到每月千元甚至万元,每个月能够获得佣金的人数不同,变化比较大。

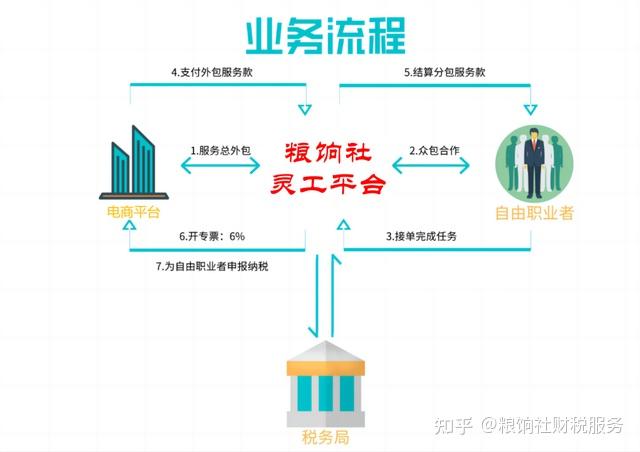

这种佣金一般可以通过与灵活用工平台签署服务协议,由灵活用工平台向公司提供服务,灵活用工平台向个人支付佣金报酬,灵活用工平台向个人支付佣金,给企业开具6%增值税专用发票,还能给个人完税。

3、个别大额佣金通过外包服务处理

采用线下经销模式、直供模式的企业比较多会出现这种情况的佣金支付。行业内具有人脉资源的个人向公司推荐客户,公司向个人支付佣金。

这种佣金的特点:需要支付佣金的个人比较少,业务合作关系比较稳定,支付的佣金金额比较高。

常用的处理方式是:

(1)采用服务外包模式,企业将市场业务开拓委托给第三方机构,第三方机构与企业签订市场营销推广协议,向公司提供市场营销推广服务,根据实际成交向公司收取服务费,第三方机构向具有行业资源的个人寻求订单,第三方机构向个人支付佣金。

(2)采用园区自然人代开的方式,个人通过园区代开发票给到企业,通过园区个税可以按核定征收,综合税负在2-3%区间,非常的简单方便。

(3)采用园区注册个体户的方式,相对比较大额的佣金,可以在园区注册一个个体户给企业开票。园区都有税收优惠政策,增值税政策和小规模企业一样,低至1%,季度30万内还可以免征增值税,个税按行业区别,也很低,都在0.5%左右。

二、回扣的税务处理

如果以明示方式且能够取得对方开具的合法、有效的凭证,则可以按照购进劳务/服务的方式进行税务处理。否则,可能属于商业贿赂行为。

不过还是需要提醒一下大家,“回扣”说白了就是一种商业贿赂,处理不好,不管是企业还是个人都是有很大风险的,大家还是要谨慎再谨慎。

发现很多小伙伴,在和企业服务过程中,都会忽略掉签订合同,其实签订合同是非常重要的一步,粮饷君本期准备了很多各行业的居间服务合同供大家参照使用,通用性强,可按需修改,仅供参考。

电子版资料已经整理好了,需要的可带走

领取方式:关注粮饷社综合财税服务,回复:“66”即可领取。

点击此处免费咨询解决企业税务等难题